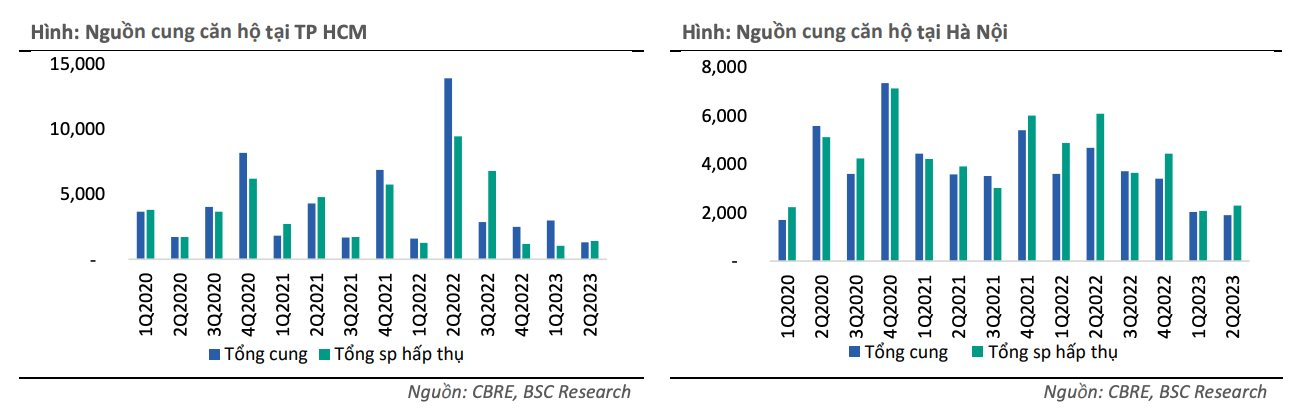

Trong báo cáo triển vọng ngành quý III/2023 CTCP Chứng khoán BIDV (BSC) đã dẫn số liệu của CBRE về thị trường bất động sản thương mại. Cụ thể, trong quý 2/2023, thị trường căn hộ TP HCM ghi nhận nguồn cung mới đạt 1,250 sản phẩm, giảm 91% theo năm và giảm giảm 58% so với quý trước. Nguồn cung ra thị trường tất cả đều đến từ 3 đợt mở bán tiếp theo của dự án hiện hữu.

Trong khi đó, nguồn cung mới căn hộ tại Hà Nội đạt 1,818 sản phẩm giảm 9% so với quý trước và giảm 61% theo năm. Nguồn cung đến từ 2 dự án mới và 7 đợt mở bán tiếp theo của dự án hiệu hữu.

Nhìn chung, do nửa đầu năm 2023 là giai đoạn cao điểm của công tác rà soát pháp lý dự án cùng với tâm lý người mua nhà tiêu cực, khiến cho nguồn cung mới vẫn rất hạn chế. Giá bán căn hộ bình quân trong quý 2/2023 tại Hà Nội đạt 47.5 triệu đồng/m2, tăng 1,6% so với quý trước và tăng 9% theo năm, vẫn duy trì xu hướng tăng do hầu hết các dự án mới tập trung vào phân khúc cao cấp. Trong khi đó tại TP HCM là 58.2 triệu đồng/m2, tăng 2,4% theo năm, nhưng giảm 4,5% so với quý trước đó. Điều này phản ánh chính sách bán hàng “ưu đãi” để kích cầu của các chủ đầu tư và nguồn cung mới trong quý 2/2023 co lại, tập trung phân khúc trung cấp.

BSC cho rằng, sau giai đoạn rà soát pháp lý toàn diện trong nửa đầu năm 2023, các hành động thực thi chính sách, tháo gỡ vướng mắc pháp lý sẽ được đẩy mạnh trong nửa cuối năm, qua đó, nguồn cung mới sẽ bắt đầu được cải thiện từ 2024. Đặc biệt là tại khu vực TP HCM nhờ Nghị quyết 98/2023/QH15 và các lý do vướng mắc”pháp lý của dự án cô đọng chủ yếu là vướng đất xen cài, đấu thầu lựa chọn nhà đầu tư và nghĩa vụ tài chính dự án khi bị trì hoãn thời gian dài.

.png)

Nhìn rộng ra thị trường bất động sản trên cả nước, ngành vẫn đang trong quá trình tháo gỡ khó khăn, hoàn thiện pháp lý do đó nguồn cung vẫn chưa được “mở khóa”, thể hiện qua số lượng dự án được cấp phép mới chỉ đạt 17 dự án (giảm 56% theo năm và giảm 20% so với quý trước) với 7,187 sản phẩm (giảm 61% theo năm, nhưng tăng 20% so với quý 1/2023). Đáng chú ý, lượng giao dịch bất động sản trong quý 1/2023 giảm 38.8% theo năm và giảm 34.9% so với quý trước, chủ yếu tập trung phân khúc đất nền (giảm 56% theo năm và giảm 55% so với quý đầu năm). Tuy nhiên, với nhà ở chung cư và nhà ở riêng lẻ lượng giao dịch tăng 192.5% theo năm và tăng 272.7% so với quý trước.

Sụt giảm sâu ở số lượng giao dịch đất nền và phục hồi ở giao dịch chung cư, nhà ở riêng lẻ cho thấy mục tiêu bình ổn thị trường bất động sản của Chính phủ và quá trình tái cơ cấu danh mục sản phẩm của doanh nghiệp đã thực hiện được những bước đầu.

Về trái phiếu, BSC cho biết, giá trị trái phiếu đáo hạn trong 5 tháng cuối năm 2023 vẫn lớn. Thống kê từ Fiinrating và HNX, tổng giá trị TPDN riêng lẻ ngành bất động sản đáo hạn trong 5 tháng còn lại của năm 2023 ở mức 65,7 nghìn tỷ đồng (chiếm 39% tổng dư nợ trái phiếu đáo hạn toàn thị trường), điểm rơi đáo hạn tập trung vào tháng 8/2023 và tháng 12/2023.

Tuy nhiên, áp lực thanh khoản đã giảm đi rất nhiều so với thời điểm đầu năm 2023 nhờ hàng loạt chính sách về trái phiếu, tín dụng nhằm kích thích tăng trưởng kinh tế của Chính phủ.

Tính đến ngày 30/6/2023, thị trường đã ghi nhận 89 tổ chức phát hành chậm thực hiện nghĩa vụ nợ TPDN với tổng giá trị 113,14 nghìn tỷ đồng kể từ khi Nghị định 08/2023/NĐ-CP có hiệu lực. BSC nhận thấy nỗ lực của Chính phủ trong hành trình khôi phục nền kinh tế nói chung và thúc đẩy thị trường bất động sản nói riêng thông qua hàng loạt thông tư, nghị định được ban hành từ cuối tháng 3/2023.

Theo BSC cho rằng, tín hiệu tích cực của thị trường bất động sản nhờ sự hợp lực từ chính sách điều hành, tài chính tiền tệ khi tập trung tháo gỡ hai “nút thắt” lớn nhất hiện tại là pháp lý và nguồn vốn.

Cụ thể, về pháp lý trong nửa đầu năm 2023 là giai đoạn các văn bản chính sách được ban hành/sửa đổi kịp thời, rà soát toàn diện, xác định rõ vướng mắc, tìm giải pháp phù hợp và báo cáo trong thời hạn cụ thể. Tính đến cuối tháng 7/2023, Sở Xây dựng các địa phương cho biết đã giải quyết được 67/180 dự án tại TP HCM, 419/712 dự án tại Hà Nội, kiến nghị liên quan đến khó khăn của 65/65 dự án tại Hải Phòng, 75/75 dự án tại Đà Nẵng, 79/79 dự án tại Cần Thơ, 7 dự án tại Đồng Nai và dự án Novaworld Phan Thiết tại Bình Thuận.

Các chuyên gia của BSC cho rằng, giai đoạn nửa cuối năm 2023 sẽ tiếp tục là giai đoạn thực thi chính sách và giải quyết các khó khăn pháp lý mà chủ đầu tư đang gặp phải.

Về nguồn vốn, Nghị định 08/NĐ-CP và Thông tư số 02/2023/TT-NHNN đề cập đến việc giãn nợ gốc, lãi vay, cơ cấu lại nhóm nợ, tạo điều kiện vay vốn cho một số dự án đủ điều kiện cũng như mặt bằng lãi suất chung đang hạ nhiệt. Cụ thể, tính đến ngày 31/05/2023, 17 ngân hàng thực hiện cơ cấu lại thời hạn trả nợ cho các khách hàng với tổng dư nợ gốc lãi là 14.341 tỷ đồng. Bên cạnh đó, tính đến ngày 30/06/2023, đã có 33 doanh nghiệp gia hạn nợ thành công với tổng giá trị gia hạn đạt 42.503 tỷ đồng (bằng 55.5% tổng giá trị đáo hạn trong 6T2023).

.png)

Hạ tầng kết nối tiếp tục được chú trọng. Trong nửa đầu năm 2023, Bộ GTVT đã giải ngân khoảng 34.465 tỷ VND (gấp đôi so với cùng kỳ 2022 và đạt 36.6% kế hoạch năm). Theo đó, các chuyên gia BSC kỳ vọng giao thông kết nối được phát triển đồng bộ sẽ dần kéo nhu cầu thực từ khu vực nội thành sang các khu vực ngoại thành và các tỉnh/thành lân cận, giảm tải áp lực cho các thành phố lớn nơi quỹ đất còn lại rất hạn chế, từ đó thu hẹp độ “lệch pha” giữa cung và cầu.

Song, thị trường vẫn cần thêm thời gian để “thẩm thấu” chính sách và lấy lại niềm tin của người mua nhà. Trong bối cảnh nhu cầu nhà ở thực vẫn rất lớn, thời gian phục hồi phụ thuộc rất nhiều yếu tố, trong đó liên quan đến việc phê duyệt các dự thảo luật và các nghị định, cần có thêm văn bản hướng dẫn thực hiện cụ thể từ phía đơn vị hoạch định chính sách và cơ quan quản lý địa phương để “mở khóa” nguồn cung. Đồng thời, thị trường vẫn đang chờ đợi các văn bản pháp luật quan trọng được thông qua: Luật Nhà ở (Sửa đổi), Luật Kinh doanh Bất động sản (Sửa đổi), Luật Đất đai (Sửa đổi), Luật Giá (Sửa đổi) và Luật Đấu thầu (Sửa đổi).

Theo đó, BSC nâng đánh giá từ kém khả quan lên mức trung lập đối với ngành bất động sản trong nửa cuối năm 2023 và năm 2024 khi ngành đã qua giai đoạn khó khăn nhất dù nguồn cung chưa thể “cởi trói” ngay vì tồn tại “độ trễ” chính sách nhất định. BSC nhận thấy một số tín hiệu đảo chiều của thị trường bất động sản đến từ nỗ lực của Chính phủ trong việc tháo gỡ hai “nút thắt” lớn nhất. Cụ thể, về pháp lý kỳ vọng nửa cuối năm 2023 sẽ là giai đoạn thực thi chính sách sau hàng loạt thông tư, nghị định được ban hành. Về nguồn vốn tín dụng, lãi suất được “nới lỏng” hơn, đồng thời độ lệch pha cung cầu được thu hẹp nhờ vào hạ tầng giao thông được hoàn thiện.

CÙNG CHUYÊN MỤC