Năm 2021, anh T.M.T (Hà Nội) được chào mua căn liền kề tại một khu đô thị tại tỉnh kề cận Thủ đô. Theo môi giới tư vấn, khách hàng chỉ cần đóng 15% giá trị căn hộ. Nửa năm sau, khách hàng đã có thể chuyển đến ở. Nếu khách hàng không ở, có thể lựa chọn cho thuê, thu dòng tiền đều đặn về.

Môi giới còn nhấn mạnh: “Chắc chắn nửa năm sau, anh đã có thể bán chênh thu tiền. Vì giá nhà thấp tầng luôn tăng. Nhiều người lướt sóng kiềm vài trăm triệu chỉ vài tháng”.

Điều đáng nói, trong bài toán tài chính này, anh T.M.T chỉ cần đóng 15% giá trị bất động sản mà không phải toàn bộ giá trị căn hộ. Tức tổng mức tiền nộp đầu tiên mà anh T.M.T đóng 700 triệu đồng cho bất động sản trị giá gần 5 tỷ đồng. Khách mua đóng tiếp số tiền 15% giá trị căn hộ sau thời gian nhận nhà. 70% giá trị căn hộ còn lại, nếu có nhu cầu, phía ngân hàng giải ngân.

Nghe môi giới phân tích, anh T.M.T quyết định xuống tiền. Nhưng khi nhận nhà và cho thuê, anh T.M.T nhận thấy rất nhiều bất cập xảy ra. “Thứ nhất, để tìm được khách thuê, chi phí môi giới ước tính bằng 1 tháng thuê nhà. Thứ hai, việc quản lý khách thuê không hề dễ dàng như một số khách “chây ì” trả tiền thuê. Chưa kể, để tìm được khách thuê, anh T.M.T phải bỏ hàng chục triệu đồng để tu sửa căn hộ”, anh T.M.T. Bởi lý do này mà anh T.M.T quyết định rao bán nhà. Nhưng rao bán nửa năm, thậm chí cắt lỗ nửa tỷ, anh T.M.T vẫn chưa tìm được khách chốt.

Tương tự như anh T.M.T, năm 2020, chị Bích Ngọc (Thanh Xuân, Hà Nội) cũng được chào mua căn shophouse ở vùng ven Hà Nội với giá 15 tỷ đồng. Phía môi giới tư vấn, chỉ cần đóng 30% giá trị căn shophouse, vay ngân hàng và được ân hạn nợ gốc 18 tháng. Sau thời gian ân hạn, khách muốn bán chênh nửa tỷ cũng dễ dàng. Tuy nhiên, đến hiện tại, hết thời gian ân hạn nợ gốc, chị Bích Ngọc vẫn chưa tìm được khách chốt mua căn shophouse. Chưa kể, mỗi tháng, chị Ngọc phải trả hơn 30 triệu tiền lãi cho khoản vay mua ngân hàng cho căn shophouse.

Thanh khoản khó, thậm chí dù cắt lỗ nhưng nhiều khách hàng rao bán bất động sản thấp tầng vẫn khó tìm người mua. Theo giới chuyên gia, trước đây, một số nhà đầu tư dựa vào bài toán dòng tiền thanh toán linh hoạt của chủ đầu tư dự án như chính sách ân hạn nợ gốc khi vay vốn ngân hàng cũng như tốc độ tăng giá của sản phẩm theo tháng để xuống tiền.

Nhưng, để kiếm khoản tiền chênh từ tăng giá bất động sản, trường hợp này xảy ra khi thị trường tốt. 2 năm trở lại đây, thị trường trầm lắng, giao dịch chậm, người mua khó “lướt sóng” mà đa phần rơi vào tình trạng “kẹt hàng”.

Tại bản công bố tiêu điểm thị trường bất động sản Hà Nội quý II/2023, CBRE Việt Nam cho biết, giá bán tại thị trường thứ cấp vào cuối quý II tiếp tục xu hướng giảm kể từ quý IV/2022 nhưng với tốc độ chậm hơn.

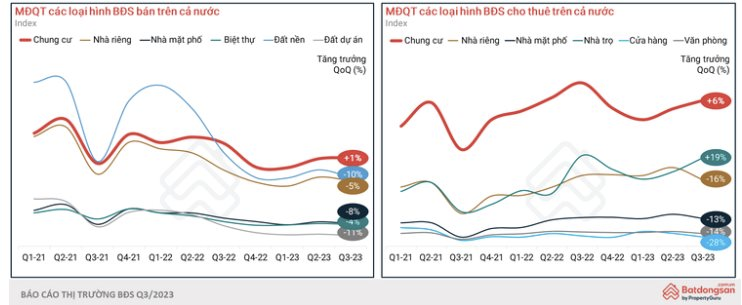

Theo thống kê của đơn vị nghiên cứu thị trường batdongsan.com.vn, loại hình nhà thấp tầng giảm mạnh về cả nhu cầu và sức mua, nhất là ở các đô thị lớn như Hà Nội và TP.HCM. Theo đó, trong quý 3 năm 2023, lượt tìm kiếm nhà mặt phố trên cả nước giảm 52%, biệt thự giảm 48% và nhà riêng giảm 42% so với cùng kỳ 2022.

Số liệu của Savills cũng ghi nhận, số căn thấp tầng bán trong quý III giảm 66% theo năm xuống còn 101 căn. Tỷ lệ hấp thụ theo quý giảm 11% so với năm ngoái.