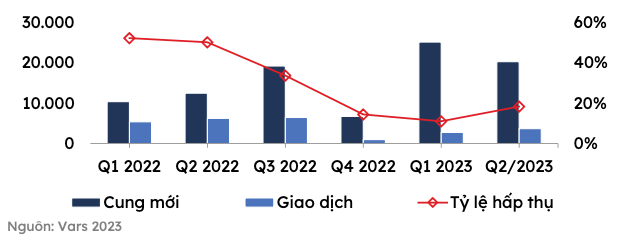

Theo báo cáo của Hội Môi giới bất động sản Việt Nam (VARS), trong quý 3/2023, cả nước ghi nhận hơn 250 dự án nhà ở đang mở bán, hầu hết là các giai đoạn mở bán tiếp theo của dự án. Theo đó, cung cấp ra thị trường khoảng 20.000 sản phẩm. Bên cạnh nguồn cung từ các giai đoạn tiếp theo từ các dự án cũ, thị trường ghi nhận nguồn cung mới từ các dự án mới mở bán ở một số địa phương như Cần Thơ, Lào Cai, Tp.HCM, Hải Phòng,…

Cơ cấu nguồn cung phần lớn vẫn là các sản phẩm thấp tầng, đất nền, chiếm 54% tổng lượng cung nhà ở cả nước. Đồng thời, nguồn cung mới tập trung chủ yếu ở thị trường khu vực phía Nam, chiếm 40% cả nước. Phân khúc căn hộ trung cấp (giá từ 25-50 triệu/m2) và cao cấp ( giá từ 50-80 triệu/m2) tiếp tục dẫn đầu nguồn cung căn hộ mới trong quý, chiếm lần lượt 58% và 26% tổng nguồn cung căn hộ đang mở bán. Phân khúc căn hộ bình dân (dưới 25 triệu/m2) tiếp tục khan hiếm, chỉ xuất hiện số lượng ít tại một số tỉnh, thành cấp 2,3. Tổng nguồn cung căn hộ chung cư bình dân giảm 98% so với năm 2019.

VARS cho biết thị trường bất động sản xuất hiện hiện tượng “nhà ở xã hội vừa thiếu vừa ế. Cụ thể, các dự án nhà ở xã hội tại Hải Phòng, Đà Nẵng bán gần hết ngay khi tung ra thị trường trong khi thủ phủ công nghiệp Bắc Ninh mới chỉ bán được 1/3 giỏ hàng dù chào bán nhiều lần. Nhu cầu về nhà ở xã hội là rất lớn nhưng theo VARS, việc lên kế hoạch phát triển cần phải được tính toán kỹ càng để đạt được mục đích giúp doanh nghiệp phục hồi trong giai đoạn khó khăn và hỗ trợ người thu nhập thấp có cơ hội an cư.

Trong quý 3/2023, lượng tiêu thụ đạt khoảng 5.770 giao dịch, gấp 1,5 lần so với quý trước, xấp xỉ 28% tổng cung mở bán mới, gần bằng 90% so với cùng kỳ năm 2022. Tuy nhiên, tính chung 9T/2023, lượng giao dịch chỉ bằng 50%.

Lượng giao dịch phục hồi nhờ sự “thẩm thấu” dần của hàng loạt các động thái hỗ trợ quyết liệt của Chính Phủ và một phần dòng tiền quay trở lại do lãi suất giảm. Trong đó, gần 90% lượng giao dịch là căn hộ chung cư từ các dự án được phát triển bởi các CĐT uy tín, ở các đại đô thị đã đi vào hoạt động tại các thành phố lớn như TP.Hồ Chí Minh, Hà Nội, Hải Phòng, Đà Nẵng. Do đây là sản phẩm luôn đứng đầu về lực cầu, đáp ứng cả nhu cầu ở thực và nhu cầu đầu tư trong bối cảnh nguồn cung phân khúc này đang ngày càng khan hiếm.

Lượng giao dịch ghi nhận tại phân khúc thấp tầng, đất nền, chung cư sang trọng, chung cư cao cấp, chung cư trung cấp, chung cư bình dân chiếm lần lượt 12%, 2%; 17%; 60%; 8%.

Về giá căn hộ chung cư phân khúc trung bình tại Hà Nội khoảng 53 triệu đồng/m2, tăng 2% so với quý trước. Nguyên nhân do nguồn cung căn hộ tại Hà Nội ngày càng khan hiếm. Các dự án mới chào bán, các phân khu mở bán tiếp theo đều không giảm hoặc tăng giá.

Tại TP. HCM giá căn hộ chung cư trung bình đạt 68 triệu đồng/m2 (tăng 1,5 lần) so với 2 quý trước. Nguyên nhân do nguồn cung mới chủ yếu đến từ dự án bán giá cao, một số dự án chào bán với mức giá 300 triệu đồng/m2.

Về giá giao dịch các sản phẩm cao cấp tại thị trường thứ cấp (trên 20 tỷ đồng) không biến động nhiều so với quý trước, giảm 30% so với đỉnh.

Bên cạnh đó, nhiều tỉnh, thành phố công bố thông tin đấu giá hàng trăm lô đất. Giá giao dịch đã cao hơn mức giá đấu, ngang với mức giá quanh khu vực phục vụ nhu cầu ở thực của địa phương.

Theo VARS, các chủ đầu tư tiếp tục cuộc đua về chính sách ưu đãi để hút người mua nhà và đại lý phân phối. Theo đó, nhiều dự án chung cư được phát triển bởi các chủ đầu tư uy tín, chào thị trường với chính sách ưu đãi đột phá ghi nhận lượng booking lớn, “thắp sáng bức tranh” tương đối ảm đạm của thị trường.

CÙNG CHUYÊN MỤC