Báo cáo mới đây của Cushman Wakefield ghi nhận, trong quý III/ 2023, nguồn cung nhà liền thổ mới của Hà Nội giảm đáng kể từ 102 căn xuống còn 83 căn, giảm 19% theo quý và 87% theo năm và không có dự án mới nào được đưa ra thị trường. Tất cả nguồn cung mới đến từ đợt mở bán tiếp theo của một số ít các dự án hiện có. Điều này được cho là vấn đề pháp lý mà các chủ đầu tư vẫn chưa giải quyết được. Lượng bán nhà liền thổ của Hà Nội tăng nhẹ trong quý III/ 2023.

Giao dịch ghi nhận ở mức 97 căn bán được, gần gấp đôi so với quý II/ 2023. Nhu cầu nhà liền thổ tăng nhẹ so với giai đoạn thấp nhất trong 9 tháng đầu năm 2023. Bên cạnh đó, khách hàng có xu hướng sẵn sàng giao dịch hơn nếu các dự án có thể cung cấp cho họ địa vị pháp lý rõ ràng, hạ tầng đồng bộ, tiện ích đa dạng.

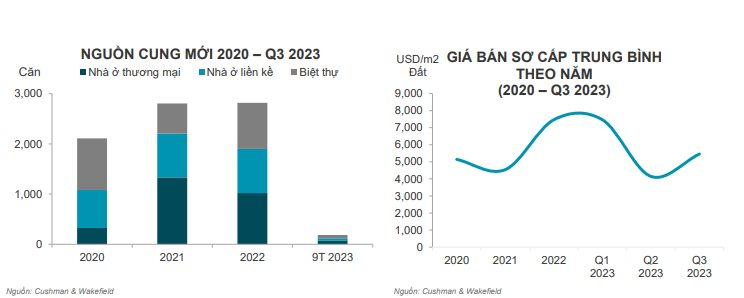

Giá sơ cấp trung bình của bất động sản liền thổ trong quý III/2023 đạt 5.459 USD/m2 đất, tăng 32% theo quý nhưng vẫn giảm 19% theo năm. Sự gia tăng giá mặt bằng sơ cấp như vậy được cho là do sự gia tăng đáng kể trong dự án Rue De Charme, nơi ghi nhận phần lớn khối lượng bán trong quý này.

Nguồn cầu ghi nhận cải thiện nhẹ nhưng vẫn chưa đủ để thị trường nhà ở phục hồi toàn diện. Thị trường nhà liền thổ Hà Nội chứng kiến sự chững lại về nguồn cung mới kể từ nửa cuối năm 2022 do chính sách kiểm soát tín dụng của Nhà nước.

Bên cạnh đó, các vấn đề về pháp lý cũng khiến các chủ đầu tư và người mua chững lại các hoạt động của mình. Trong quý III/2023, nguồn cung mới tiếp tục duy trì ở mức thấp. Lượng bán hàng ghi nhận tăng 202%, từ 48 căn quý II/2023 lên 97 căn quý III/2023. Do đó, thị trường vẫn cần thêm thời gian và nỗ lực để bắt đầu thực sự phục hồi.

Báo cáo của Cushman Wakefield nhận định, khu vực ngoại thành dự kiến sẽ chiếm phần lớn nguồn cung nhà liền thổ do quỹ đất trong nội đô khan hiếm. Quý IV/2023 sẽ tiếp tục khan hiếm nguồn cung mới với chỉ hơn 250 căn ở khu vực ngoại thành được chào bán trong quý. Giai đoạn 2024-2025 dự kiến sẽ có sự cải thiện trong nguồn cung mới so với năm 2023 nhờ vào các điều chỉnh của Luât đất đai, thị trường dự kiến có nhiều sự thay đổi và điều chỉnh từ năm 2025 trở đi. Khu vực ngoại thành sẽ tiếp tục ghi nhận thêm nguồn cung mới nhờ vào qũy đất dồi dào và sự cải thiện của hệ thống cơ sở hạ tầng.