Theo Viện nghiên cứu thị trường bất động sản Việt Nam, nguồn vốn cho thị trường bất động sản thời gian qua đã đóng góp vai trò quan trọng cho sự ổn định và phát triển của thị trường bất động sản. Trong đó có 6 nguồn vốn chính gồm: vốn tín dụng, vốn chủ sở hữu của doanh nghiệp bất động sản bao gồm vốn từ thị trường chứng khoán, vốn FDI, vốn trái phiếu doanh nghiệp bất động sản, vốn từ các quỹ đầu tư, vốn từ ngân sách.

Dự báo giai đoạn 2021 – 2030, các nguồn vốn hỗ trợ cho thị trường bất động sản tiếp tục tăng trưởng và phát triển ổn định, thậm chí còn mạnh mẽ hơn nhờ sự phát triển của thị trường tài chính và chứng khoán trong thời gian tới.

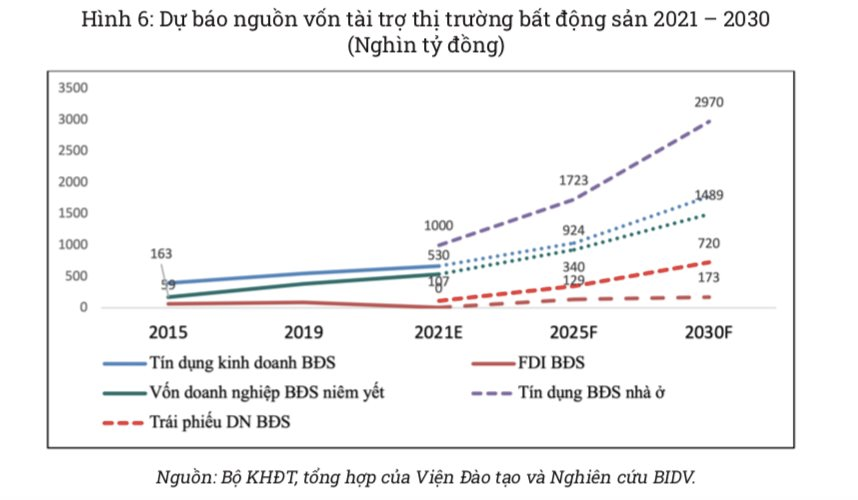

Cụ thể, nguồn vốn tín dụng được dự báo tiếp tục tăng trưởng khoảng 10 – 12%/năm để đảm bảo duy trì tốc độ tăng trưởng nền kinh tế trong khoảng 6,8 – 7,2%; trong đó tăng trưởng tín dụng bất động sản (bao gồm cả cho vay nhà ở và kinh doanh bất động sản) tiếp tục duy trì ở mức tương đương tăng trưởng tín dụng chung của nền kinh tế (khoảng 10 – 12%/năm). Quy mô nguồn vốn tín dụng đầu tư kinh doanh bất động sản ước tính sẽ đạt khoảng 2 triệu tỷ đồng (khoảng 86 tỷ USD) và tín dụng nhà ở sẽ vào khoảng 3-3,5 triệu tỷ đồng (khoảng 147 tỷ USD) vào năm 2030.

Nguồn vốn chủ sở hữu của các doanh nghiệp bất động sản niêm yết và doanh nghiệp bất động sản nói chung được dự báo tiếp tục tăng mạnh nhờ sự phát triển của thị trường chứng khoán, nhất là sau khi Việt Nam có thể được nâng hạng lên thị trường mới nổi (năm 2022 – 2023).

Tốc độ tăng trưởng nguồn vốn chủ sở hữu doanh nghiệp bất động sản cũng được dự báo ở mức 20% giai đoạn 2021 – 2025, tương đương mức tăng giai đoạn 2010 – 2020; tuy nhiên có thể sẽ chậm lại, còn khoảng 10% vào giai đoạn 2025 – 2030. Dự báo quy mô nguồn vốn doanh nghiệp bất động sản niêm yết sẽ đạt khoảng 1,8 triệu tỷ đồng (khoảng 76 tỷ USD) vào năm 2030.

Nguồn vốn trái phiếu được phát hành bởi các doanh nghiệp bất động sản trong thời gian tới dự kiến sẽ tiếp tục phát triển mạnh với tốc độ tăng khoảng 20 – 25%/năm. Quy mô thị trường trái phiếu doanh nghiệp có thể đạt mức khu vực hiện nay, tức vào khoảng 20 – 25% GDP vào năm 2030. Với dự báo tốc độ tăng trưởng GDP bình quân 7%/năm thì đến năm 2030, GDP Việt Nam đạt khoảng 12 triệu tỷ đồng. Khi đó, quy mô thị trường trái phiếu doanh nghiệp có thể đạt khoảng 2,4 triệu tỷ đồng; trong đó, riêng trái phiếu bất động sản chiếm khoảng 25 – 30%, tương đương khoảng 600 đến 720 nghìn tỷ đồng.

Nguồn vốn FDI vào lĩnh vực bất động sản trong giai đoạn tới được dự báo duy trì ổn định, tăng trưởng bình quân khoảng 5 – 7%/năm trong giai đoạn 2021 – 2030. Quy mô nguồn vốn FDI bất động sản đăng ký sẽ đạt khoảng 175 nghìn tỷ đồng (tương đương 7,5 tỷ USD) vào năm 2030 và chiếm tỷ trọng khoảng 10-12% tổng nguồn vốn FDI vào Việt Nam.

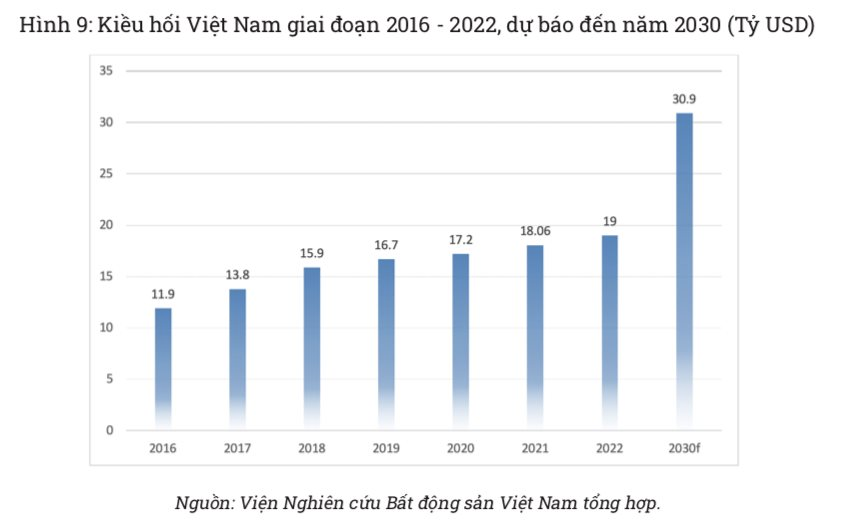

Bên cạnh nguồn vốn FDI, kiều hối cũng là một nguồn vốn quan trọng đối với sự phát triển của thị trường bất động sản khi Việt Nam luôn nằm trong top 11 nước có nguồn kiều hối lớn nhất thế giới từ năm 2015 đến nay. Mặc dù phải chịu ảnh hưởng của đại dịch Covid-19, lượng kiều hối của Việt Nam năm 2020 và 2021 vẫn tăng lần lượt 3% và 4,6% so với năm trước.

Năm 2022, theo World Bank và KNOMAD, tổng lượng kiều hối về Việt Nam tăng trưởng gần 5% trong năm 2022 và từ 3,6-4,5% trong năm tiếp theo, sau khi ghi nhận mức tăng 5% trong năm 2021. Mức tăng này tương đương khoảng 1 tỷ USD và đạt gần 19 tỷ USD. Như vậy, với con số ấn tượng này, Việt Nam nằm trong top 3 quốc gia nhận tiền kiều hối nhiều nhất khu vực châu Á-Thái Bình Dương và thuộc top 10 quốc gia trên thế giới về nhận kiều hối.

Nguồn vốn từ các quỹ đầu tư, mặc dù hoạt động các quỹ đầu tư tín thác bất động sản (REIT) hiện nay khá mờ nhạt; tuy nhiên trong tương lai, cùng với sự phát triển nâng hạng của thị trường, triển khai luật chứng khoán và sự phát triển của nền kinh tế sẽ từng bước hình thành các mẫu hình quỹ đầu tư bất động sản mới phù hợp với thị trường, từ đó sẽ có thể phát triển mạnh mẽ hơn so với giai đoạn hiện nay, đóng vai trò tích cực hơn trong cơ cấu vốn tài trợ cho thị trường bất động sản. Từ kinh nghiệm quốc tế và điều kiện phát triển kinh tế của Việt Nam cho thấy, nguồn vốn đầu tư bất động sản thông qua REIT được dự báo có triển vọng tốt trong giai đoạn 2020 – 2030 với điều kiện cần sự nghiên cứu và thúc đẩy chính sách từ cơ quan quản lý Nhà nước.

Cuối cùng là nguồn vốn ngân sách, do tính chất hạn hẹp và phục vụ đa mục tiêu, nên dự báo trong tương lai nguồn vốn ngân sách sẽ tiếp tục duy trì ở mức khiêm tốn vào khoảng 12 – 20 nghìn tỷ đồng, gấp 2 lần so với nguồn vốn ngân sách hiện nay (vào khoảng 6 nghìn tỷ đồng) phục vụ cho phát triển nhà ở xã hội, nhà ở cho người thu nhập thấp tại các quỹ phát triển nhà ở Hà Nội, TP.HCM và qua Ngân hàng Chính sách xã hội cũng như một số ngân hàng thương mại được chỉ định.

Báo cáo của Viện nghiên cứu thị trường địa ốc cũng cho rằng, lượng vốn rất lớn nằm trong dân cư và bất động sản vẫn được coi là kênh đầu tư quen thuộc của người dân Việt Nam trong bối cảnh lãi suất tiết kiệm thấp, giá vàng biến động mạnh thất thường, thị trường ngoại hối chưa phát triển và chứng khoán còn tiềm ẩn nhiều rủi ro. Đây được coi là nguồn tiềm năng nhất trong giai đoạn 2020 – 2030 nếu có được những chính sách thu hút.

CÙNG CHUYÊN MỤC